Podatek majątkowy w Polsce. Dla ratowania finansów II RP każdy musiał zapłacić procent od tego co posiadał |

Wartość podatku majątkowego w przeciwieństwie do wartości podatku dochodowego wylicza się na podstawie posiadanego majątku, a nie określonego dochodu majątkowego. Tego typu podatek został wprowadzony Ustawą z dnia 11 sierpnia 1923 r. o podatku majątkowym. Każdy, dla ratowania budżetu państwa, musiał zapłacić procent od tego co posiadał.

Cele podatku

Władysław Grabski

Celem wprowadzenia tego podatku była naprawa Skarbu Państwa, który był pusty. Polska przez to borykała się z nadmiernym deficytem budżetowym. Trudna sytuacja wywołana była z jednej strony trudnościami odrodzonego państwa, którego ziemie przez lata były drelowane przez zaborców. Z drugiej strony, wojny w obronie granic, także wymagały niemałych nakładów finansowych. Do tego należałoby doliczyć także hiperinflację, która mocno osłabiała polską walutę.

Sytuację próbował ratować Władysław Grabski, będący ministrem skarbu w rządzie Wincentego Witosa. Jednym z elementów jego reform była ustawa o podatku majątkowym, która miała zasypać ogromny deficyt budżetowy. Była to jednorazowa danina, mająca zapełnić skarb państwa.

Cele podatku trafnie oddawało sprawozdanie Komisji Skarbowej:

„Cały okres ubiegły od powstania Rzeczypospolitej cechował stały rozwój wszystkich dziedzin życia gospodarczego i stałe niedomaganie skarbówości polskiej. Stąd wniosek, że dotychczas obywatele nie byli na- ogół przeciążeni podatkami na rzecz Państwa i. Samorządu. Konieczność podźwignięcia finansów Państwa dyktuje wiec nam w chwili obecnej środek nadzwyczajny, jakim jest podatek majątkowy, sięgający już nie do dochodu, lecz części majątku obywateli Rzeczypospolitej”

Jednak Grabski nie doczekał wprowadzenia tej ustawy. Niedostatecznie wspierany przez Witosa, zrezygnował ze stanowiska. Nowym ministrem skarbu, w dniu 1 lipca 1923 r. został Hubert Linde.

Hubert Linde

Osoby podlegające podatkowi

Podatkowi podlegały zarówno osoby fizyczne (mające miejsce zamieszkania w Polsce lub przebywające na tym obszarze dłużej niż rok), osoby prawne (mające siedzibę na obszarze Polski) jak i nieobjęte spadki.

Przedmiot i wysokość opodatkowania

Opodatkowaniu podlegał wszelki majątek. Zarówno ruchomości jak i nieruchomości po potrąceniu długów i ciężarów, które ten majątek zmniejszały. Wartość majątku obliczano według jego przeciętnej wartości obiegowej wg stanu na 1 lipca 1923 r.

Podatek majątkowy wymierzany był we frankach złotych w zależności od wartości majątku. Dla majątku o wartości ponad 3 000 franków złotych do 4 500 franków złotych - 1,2%; od 4 500 do 6 000 - 1,4%; od 6 000 do 7 500 - 1,6%; od 7 500 do 10 000 - 1,8%, i tak dalej aż do wartości ponad 16 000 000 franków złotych - 13%.

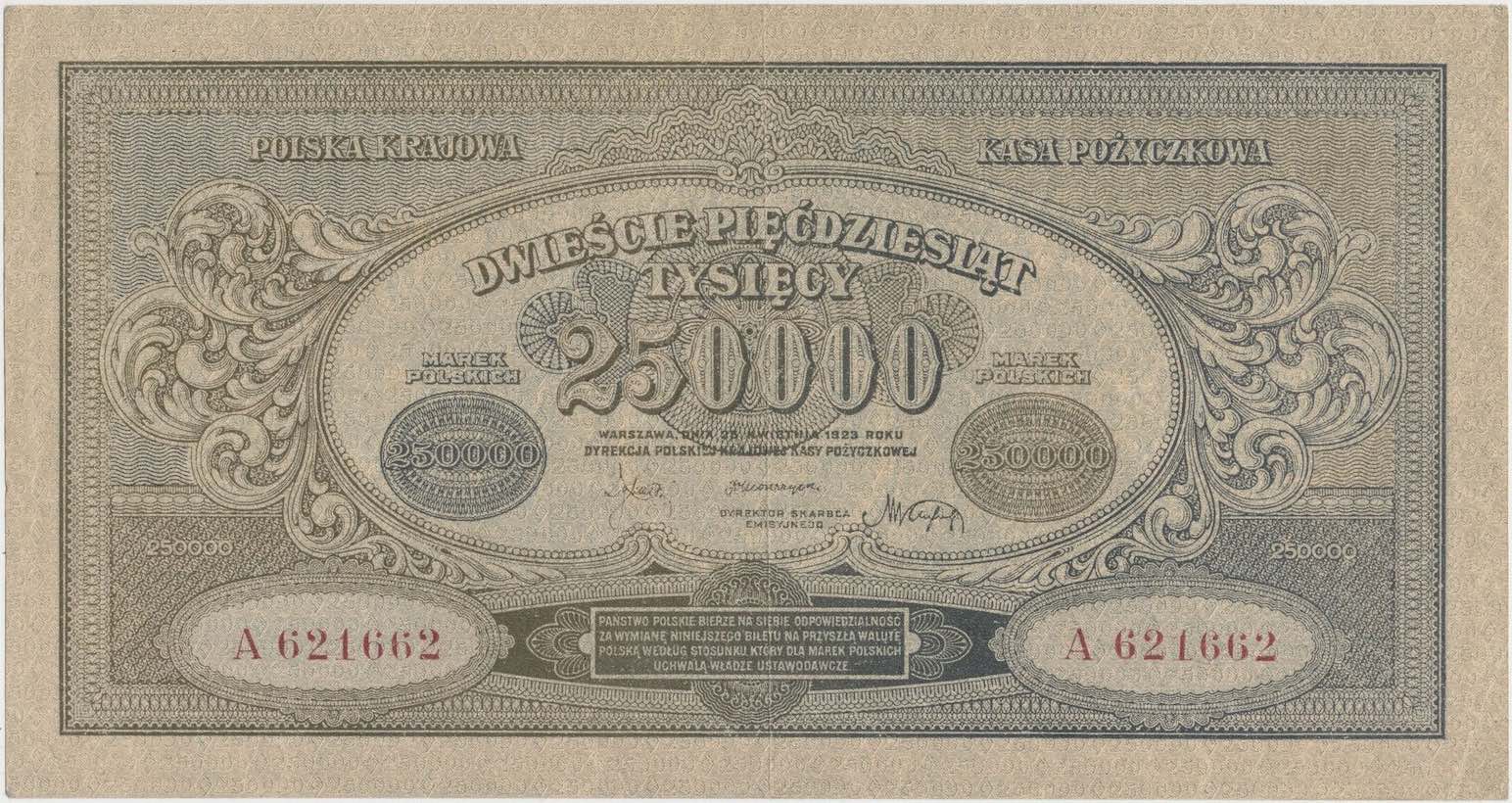

Banknot 250 000 marek polskich z 1923 r., nominał z okresu hiperinflacji

Podatek był płatny według 6 równych rat półrocznych. Terminy płatności były następujące: pierwsza rata od 15 kwietnia do 15 maja 1924r.; druga - w listopadzie 1924 r.; pozostałe w czerwcu i grudniu.

Ustawa zawierała także przepisy dotyczące postępowania wymiarowego, czyli traktujące o ustaleniu wymiaru podatku. Na mocy ustawy gminy musiały m.in. przygotować spisy mieszkańców oraz spisy nieruchomości.

Ostatecznie podatek obciążał głównie posiadaczy nieruchomości, w tym gospodarstw rolnych. Te przedmioty majątku były bowiem trudne do ukrycia, więc organom podatkowym łatwiej było ustalić i wyegzekwować podatek.

Zwolnienia z podatku

Od podatku zwolnione były: państwo; związki samorządne i przymusowe związki prawa publicznego; spółdzielnie mieszkaniowe; związki zawodowe robotnicze i urzędnicze, o ile nie trudniły się transakcjami handlowymi; osoby, których cały majątek nie przenosił wartości 3 000 franków złotych oraz właściciele obszarów leśnych na przestrzeniach obłożonych tzw. daniną lasową.

Ponadto zwolnione były takie wartości majątku jak: biblioteki i zbiory naukowe bez względu na wartość; meble , odzież, sprzęty domowe do osobistgo użytku do wysokości 5 000 franków złotych; polskie pożyczki państwowe; majątki lub ich części, które służą bezpośrednio celom kultu religijnego, naukowym, oświatowym, kulturalnym, dobroczynnym, jeśli są wykorzystywane wyłącznie do tych celów; gospodarstwa rolne na terenie ziem wschodnich, które nie przekraczały obszaru 15 ha, a których zabudowania zostały zniszczone przez wojnę.

Źródło:

- Ustawa z dnia 11 sierpnia 1923 r. o podatku majątkowym.

- „Ruch Prawniczy i Ekonomiczny 4”, 1924, z. 1, s. 6-25.

Czytaj także:

Lubisz czytać nasze historie?

Na historia.org.pl codziennie opowiadamy dzieje Polski i świata tak, jak na to zasługują - rzetelnie, pasjonująco, z szacunkiem do faktów. Ale żadna opowieść nie przetrwa bez tych, którzy chcą jej słuchać i ją wspierać.

Postaw nam wirtualną kawę - to darowizna, która realnie pomaga nam działać dalej. To dzięki takim gestom możemy nadal pisać o zwycięstwach, bohaterach i wydarzeniach, które zbudowały naszą tożsamość.

Zobaczycie jeszcze wprowadzą katastralny podatek i wszyscy będziemy znowu ratować finanse państwa.

Wkrótce w Polsce jak zabraknie na 500+

Katastralny wprowadzą. Znowu Ci przedsiębiorczy będą płacić więcej, a bezrobotne lenie w klitkach prawie nic.