Historia ubezpieczeń i zakładów ubezpieczeniowych w Polsce |

Historia ubezpieczeń i pojawienie się pierwszego zakładu ubezpieczeń na ziemiach polskich sięga już początku XIX wieku. W międzywojennej Polsce, podobnie jak dzisiaj, funkcjonowało wiele towarzystw ubezpieczeniowych, które konkurowały między sobą o klienta. Jednakże historia ubezpieczeń i zakładów ubezpieczeniowych w Polsce od okresu II RP związana jest przede wszystkim z działalnością Powszechnego Zakład Ubezpieczeń i Warty.

Historia ubezpieczeń i towarzystw ubezpieczeniowych w Polsce

Przedwojenna polisa ubezpieczeniowa

Historię ubezpieczeń w Polsce można podzielić na kilka okresów. Pierwszym z nich był okres rozbiorowy. Wówczas na polskich terenach, głównie w zaborze pruskim, a następnie rosyjskim, swoją działalność rozpoczęły pierwsze zakłady ubezpieczeń, które początkowo miały charakter publiczny. To znaczy, że stanowiły własność państwa, a ubezpieczenia w dużej mierze były obowiązkowe. Z czasem obok państwowych zakładów ubezpieczeń dopuszczono na rynku także zakłady prywatne, które rozpoczęły sprzedaż ubezpieczeń dobrowolnych. Na obszarach polskich działały w tym okresie pierwsze prywatne towarzystwa ubezpieczeń o polskim kapitale i polskim zarządzie.

Następnie I wojna światowa i zmiany polityczne po jej zakończeniu doprowadziły do odzyskania przez Polskę niepodległości. Działalność zakładów ubezpieczeń w odrodzonym państwie polskim jest drugim okresem w historii polskich ubezpieczeń. W nim obok podmiotów publicznych, które przede wszystkim miały wyłączność na ubezpieczenia obowiązkowe, funkcjonowało wiele podmiotów prywatnych, w tym o kapitale zagranicznym. Kres ich działalności przyniosła II wojna światowa.

Trzeci okres ubezpieczeń w Polsce to okres PRL. Wówczas całość ubezpieczeń zarówno obowiązkowych jak i dobrowolnych była obsługiwana przez Państwowy Zakład Ubezpieczeń. Natomiast wyłączność na reasekurację, a w późniejszym czasie na ubezpieczenia zagraniczne miała Warta.

Od 1990 roku rozpoczął się czwarty okres w historii ubezpieczeń w Polsce. Po transformacji ustrojowej rynek ubezpieczeń został otwarty i zarówno na rynku ubezpieczeń dobrowolnych, jak i prywatnych konkurują ze sobą podmioty prawa handlowego. Część z nich to spółki skarbu państwa, część to rodzime zakłady ubezpieczeń, a inne to towarzystwa ubezpieczeniowe należące do zagranicznego kapitału.

Początki ubezpieczeń na ziemiach polskich

Fryderyk Wilhelm III Pruski

Początki ubezpieczeń i zakładów ubezpieczeniowych na ziemiach polskich sięgają 1803 roku. Wówczas król Pruski, Fryderyk Wilhelm III powołał Towarzystwo Ogniowe dla Miast w Prusach Południowych. Obszar jego działania obejmował ziemie pruskie z drugiego rozbioru Polski. Towarzystwo zostało podzielone na dwie Dyrekcje Główne. Jedna miała siedzibę w Warszawie, a druga w Poznaniu. Stąd głównymi ośrodkami ubezpieczeniowymi stały się te dwa miasta.

Podstawą do działania Towarzystwa był edykt Fryderyka Wilhelma III z 21 kwietnia 1803 roku. Wraz z powołaniem Towarzystwa nałożono na właścicieli domów obowiązek ubezpieczenia się od ognia, by w ten sposób wszyscy ubezpieczeni dzielili się ryzykiem następstwa pożaru.

Edykt po raz pierwszy wprowadzał obowiązek ubezpieczenia budynków od ognia. Jako, że większość zabudowań była wtedy drewniana, to pożar stanowił olbrzymie zagrożenie dla całych miast i wsi. Ubezpieczenie miało niwelować gospodarcze skutki pożogi. Jednocześnie od ubezpieczenia wyraźnie wyłączono straty spowodowane przez działania wojenne. Uznano, że składka ubezpieczeniowa nie może pokrywać tego ryzyka. Rok później rozszerzono obowiązek ubezpieczeń od ognia na zabudowania wiejskie. W tym celu utworzono Towarzystwo Ogniowe dla Wsiów w Prusach Południowych.

Kres działalności obu towarzystw przyniosło wkroczenie na tereny Prus w 1807 roku wojsk Napoleona. Było to następstwem wojny jaką Francja prowadziła z Prusami i innymi państwami europejskimi. Kasa z Dyrekcji Głównej z Poznania została przed przybyciem Francuzów wywieziona. Przez to towarzystwa stały się niewypłacalne.

W miejsce obu towarzystw Francuzi powołali w 1807 roku Towarzystwo Ogniowe dla Miast i Wsiów z dyrekcją w Warszawie. Po klęsce Napoleona jego aktywa przejęli Rosjanie. Tym samym, o ile początki ubezpieczeń na ziemiach polskich związane były z zaborem pruskim, to od tego momentu najprężniej rozwijały się w zaborze rosyjskim.

Jednakże z powodu fatalnej kondycji finansowej to Towarzystwo zostało rozwiązane. W jego miejsce w 1817 roku ponownie powołano dwa osobne towarzystwa dla miasta i wsi. Po spacyfikowaniu powstania listopadowego car Mikołaj I zarządał, by straty ogniowe powstałe w trakcie tego polskiego zrywu narodowego zostały pokryte przez towarzystwa ogniowe. Wobec tej decyzji towarzystwa znalazły się na skraju bankructwa. Dlatego w 1833 roku postanowiono je zreorganizować tworząc Dyrekcję Generalną Towarzystwa Ogniowego (DGTO).

Dyrekcja Ubezpieczeń

Fryderyk Skarbek, Prezes Dyrekcji Ubezpieczeń Królestwa Polskiego w latach 1843–1855

W 1843 roku DGTO zastąpiła Dyrekcja Ubezpieczeń, która jednocześnie stała się organem administracji publicznej i miała monopol na działalność ubezpieczeniową na terenie zaboru rosyjskiego. Prezesem Dyrekcji do 1855 roku był polski ekonomista, Fryderyk Skarbek.

Nowa instytucja rozpoczęła prężne działania i stopniowo rozszerzała swoją ofertę ubezpieczeń. Można było się w niej ubezpieczyć na życie, od zarazy i gradobicia, bydło od pomoru lub środki transportu lądowego, wodnego i kolejowego.

Jako, że Dyrekcja była organem wręcz administracyjnym, wprowadzono w niej dress code pracownika ubezpieczeniowego. Jako, że byli oni traktowani jak urzędnicy, to w pracy musieli nosić ubranie mundurowane. Nie mogli nosić długich włosów, brody i wąsów.

Reklama Warszawskiego Towarzystwa Ubezpieczeń od Ognia z 1917 roku

Powstanie styczniowe i represje dotyczące polskich instytucji nie ominęło także Dyrekcji Ubezpieczeń, która została rozwiązana w 1867 roku. W 1870 roku powstało w jej miejsce towarzystwo ubezpieczeń pod nazwą Wzajemne Gubernialne Ubezpieczenia Budowli od Ognia. To spowodowało przeniesienie zarządu nad ubezpieczeniami do władz gubernialnych. Natomiast pozostałe rodzaje ubezpieczeń zostały przeniesione na rachunek prywatny towarzystw rosyjskich. Zdecentralizowanie ubezpieczeń okazało się błędem, gdyż w guberniach brakowało profesjonalistów, którzy potrafili zarządzać ryzykiem ubezpieczeniowym. Toteż w 1900 roku odebrano prowadzenie ubezpieczeń guberniom. Przejęło je nowo utworzone towarzystwo pod nazwą Ubezpieczenia Wzajemne Budowli od Ognia w Gubernjach Królestwa Polskiego. Taki stan utrzymał się do momentu odzyskania przez Polskę niepodległości.

Krakowskie Towarzystwo Wzajemnych Ubezpieczeń

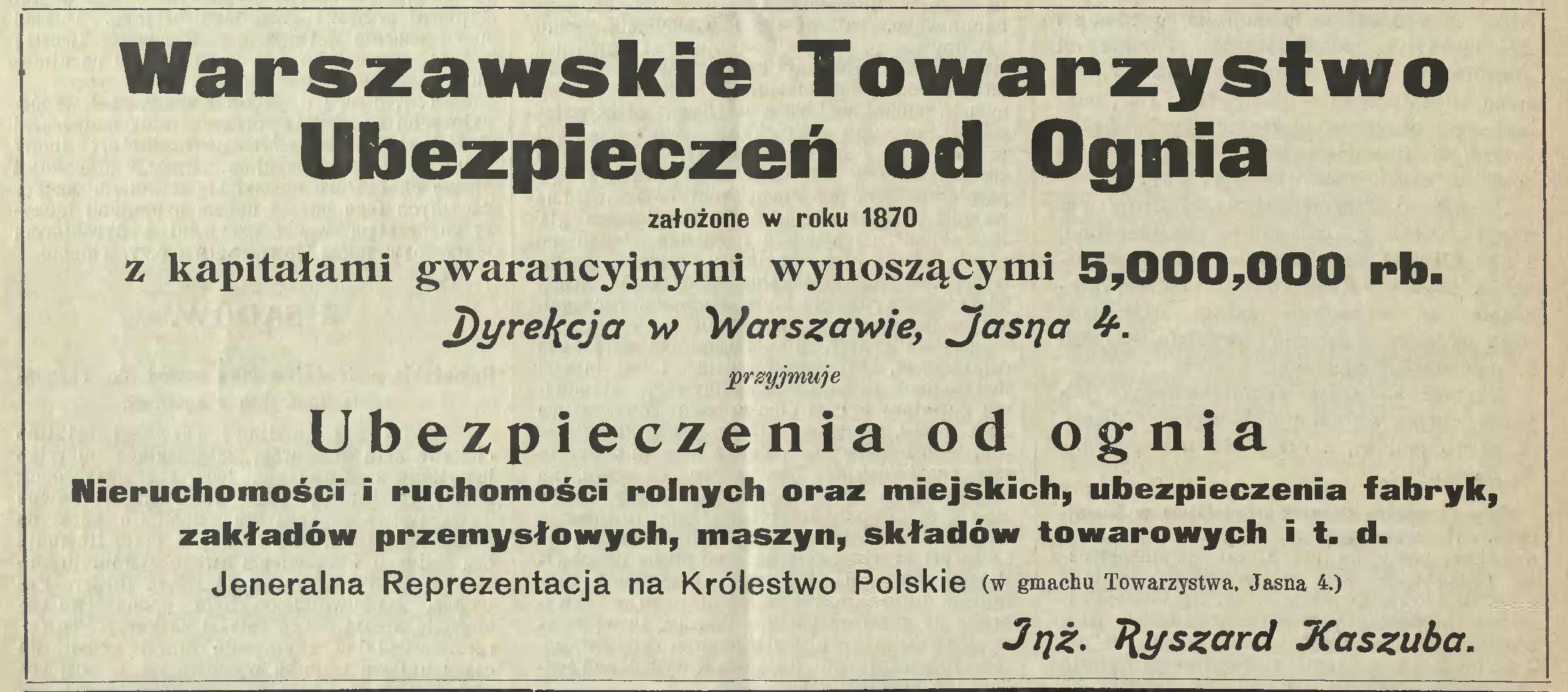

O ile towarzystwa ubezpieczeniowe w zaborze rosyjskim miały charakter publiczny, to w zaborze austriackim powstał pierwszy prywatny zakład ubezpieczeń oparty o polski kapitał i zarządzany przez Polaków. Było to utworzone w 1860 roku Krakowskie Towarzystwo Wzajemnych Ubezpieczeń, które początkowo zajmowało się ubezpieczaniem budowli od ognia, z czasem zwiększając katalog oferowanych ubezpieczeń. Dla porównania w zaborze rosyjskim pierwszym polskim i prywatnym zakładem ubezpieczeń było utworzone w 1870 roku Warszawskie Towarzystwo Ubezpieczeń, a w zaborze pruskim utworzony w 1873 roku „Vesta” Bank Wzajemnych Ubezpieczeń.

Polska Dyrekcja Ubezpieczeń Wzajemnych w Warszawie

Logo Polskiej Dyrekcji Ubezpieczeń Wzajemnych

W 1921 roku sejm odrodzonego państwa polskiego uchwalił ustawę o przymusie ubezpieczenia od ognia i o Polskiej Dyrekcji Ubezpieczeń Wzajemnych (PDUW). Zgodnie z tą ustawą poza pewnymi wyjątkami wszystkie budowle podlegały obowiązkowemu ubezpieczeniu od szkód wyrządzonych przez pożar. Zwolnione z przymusu ubezpieczeń były budowle będące własnością państwa, budowle o wyjątkowym stopniu niebezpieczeństwa ogniowego oraz budowle o charakterze tymczasowym lub przeznaczone do rozbiórki. Suma ubezpieczenia winna wynosić tyle ile szacunkowa wartość budowli. Natomiast na zasadzie dobrowolnej w PDUW można było zawrzeć ubezpieczenia: plonów od gradobicia, na życie, emerytalne, od nieszczęśliwych wypadków oraz inwentarza od pomoru.

Instytucją, która była odpowiedzialna za prowadzenie tej działalności ubezpieczeniowej była Polska Dyrekcja Ubezpieczeń Wzajemnych. PDUW przejmowała wszelkie dotychczasowe zobowiązania Ubezpieczeń Wzajemnych Budowli od Ognia w Gubernjach Królestwa Polskiego (od 1933 roku przejęła także Zakład Ubezpieczeń Wzajemnych m. st. Warszawy).

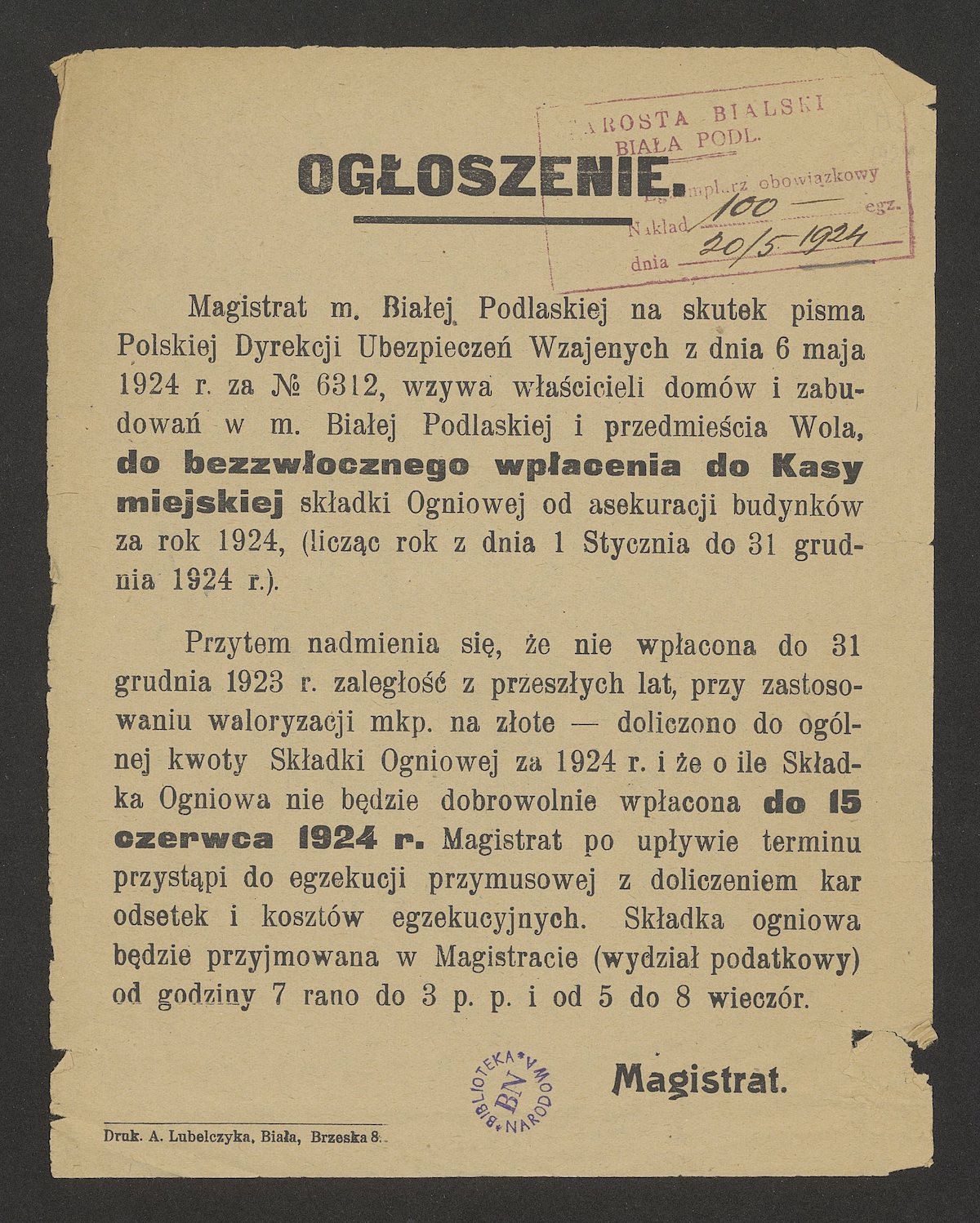

Ogłoszenie władz miasta Białej Podlaskiej przypominające o obowiązku opłacenia składu ubezpieczeniowej, 1924 rok

Oprócz działalności ubezpieczeniowej PDUW prowadziła z funduszy z zebranych składek akcje zapobiegawcze. Należały do nich takie działania jak np. zakładanie straży ogniowych, zapomogi dla związków straży ogniowych, popieranie akcji władz komunalnych w kierunku urządzania zbiorników wody, udzielanie pożyczek ulgowych na budowę ogniotrwałych zagród po pożarze, czy popieranie badań meteorologicznych w zakresie opadów gradowych.

Towarzystwo Reasekuracyjne WARTA

W zaborze pruskim istniejące tam Krajowy Zakład Ogniowy i Krajowy Zakład Ubezpieczeń na Życie zostały spolszczone. W 1920 roku powstało z ich połączenia Towarzystwo Reasekuracyjne Warta w Poznaniu. Spowodowało to, że Warta stała się jedynym polskim zakładem reasekuracyjnym (reasekuracja polega na odstępowaniu zakładowi reasekuracyjnemu części ryzyka ubezpieczeniowego w zamian za udział w składkach i partycypację w wypłacie odszkodowań). W 1931 roku siedziba Warty została przeniesiona z Poznania do Warszawy. Swoją siedzibę miła przy Alejach Jerozolimskich 55.

Powszechny Zakład Ubezpieczeń Wzajemnych

W 1927 roku PDUW zmieniło nazwę na Powszechny Zakład Ubezpieczeń Wzajemnych (PZUW). Zadaniem PZUW było przede wszystkim prowadzenie ubezpieczeń od ognia budowli podlegających przymusowemu ubezpieczeniu. Rozporządzenie uprzywilejowało PZUW w zakresie ubezpieczeń obowiązkowych, gdyż każda budowla w wartości co najmniej 2/3 musiała być w nim ubezpieczona. Tylko 1/3 mogła być ubezpieczona na wolnym rynku.

Aby budowla została ubezpieczona jej właściciel powinien najpóźniej po zakończeniu jej budowy zgłosić się do ubezpieczenia we właściwym urzędzie gminy. W zgłoszeniu należało określić położenie, przeznaczenie oraz materiał ścian i dachów budowli.

Zakres odpowiedzialności ubezpieczenia od ognia dotyczył utraty lub zmniejszenia wartości budowli z powodu jej zniszczenia lub uszkodzenia przez chociażby pośrednie działanie ognia. Ubezpieczenie rozciągało się także na szkody spowodowane uderzeniem pioruna oraz wybuchu gazu. Odpowiedzialność PZUW nie była jednak absolutna. Odszkodowanie nie było wypłacane, gdy szkoda wynikła z celowego działania właściciela, rażącego niedbalstwa oraz na skutek działań wojennych, rozruchów oraz nadzwyczajnych wypadków żywiołowych jak trzęsienie lub usuwanie ziemi oraz gdy była następstwem eksplozji materiałów wybuchowych.

Gmach Zarządu Centralnego PZUW w Warszawie przy ul. Kopernika 36/40

W 1928 roku PZUW przeniosło się do swojej nowej siedziby. Został nią Gmach Zarządu Centralnego PZUW w Warszawie, który mieścił się przy ul. Kopernika 36/40. PZUW wprowadził się do budynku projektu Antoniego Jawornickiego, który początkowo był przeznaczony na Hotel Helvetia. Jednakże ze względu na problemy finansowe inwestora projekt urządzenia hotelu upadł. Stąd budynek postanowiono wykorzystać na cele PZUW. Pełnił je do 1939 roku. W trakcie II wojny światowej gmach został zniszczony przez Niemców. Po wojnie został odbudowany, ale w znacząco ograniczonej formie.

Inne towarzystwa ubezpieczeń działające przed wojną w Polsce

W okresie międzywojennym w Polsce działały prywatne, a nawet zagraniczne towarzystwa ubezpieczeniowe. W 1938 roku na terenie Polski działało 79 zakładów ubezpieczeń. Dla kontroli działalności ubezpieczeniowej powołany został Państwowy Urząd Kontroli Ubezpieczeń.

Polski aktor Ludwik Lawiński reklamujący polisę ubezpieczeniową Riunione Adriatica di Seciurta

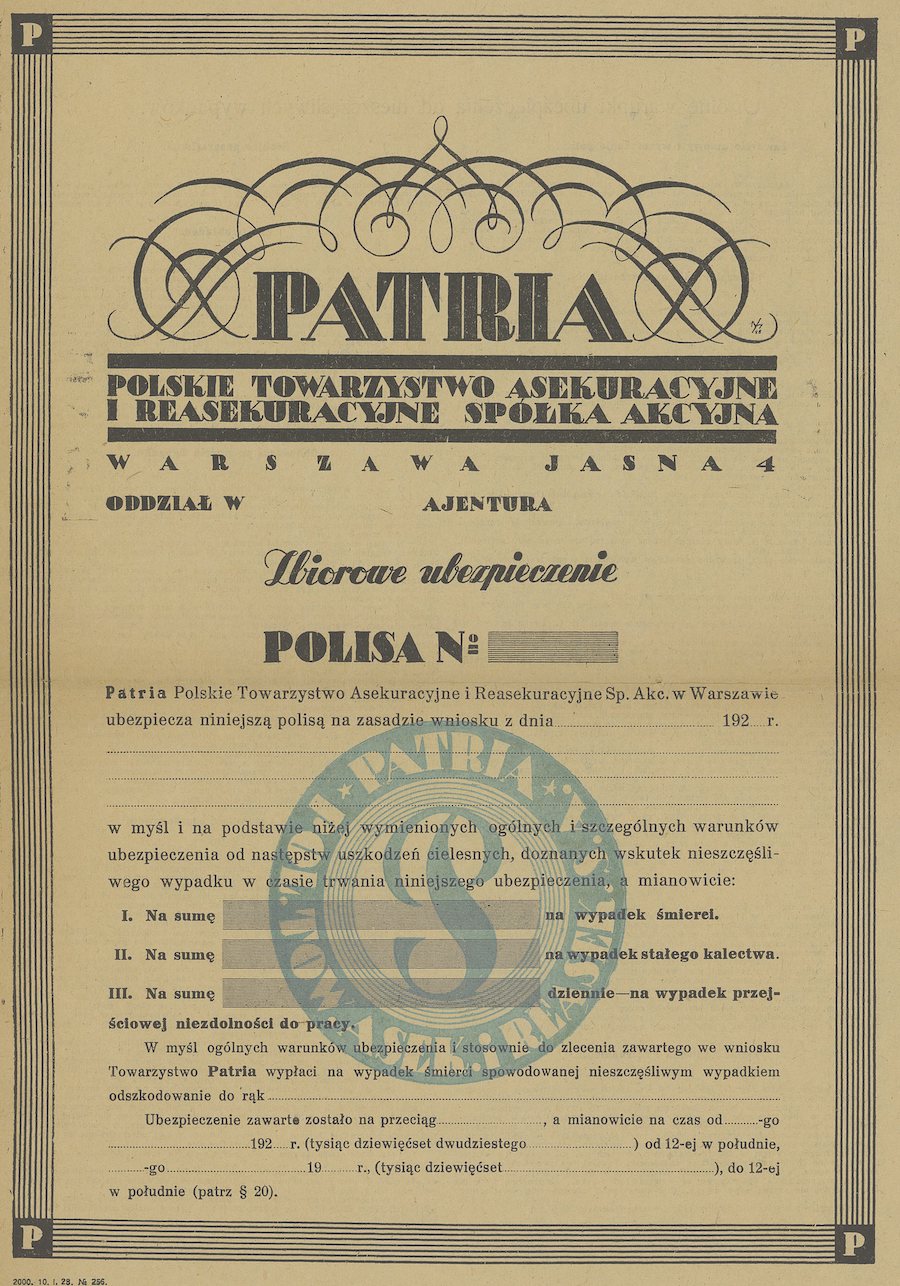

Poza PZUW i Wartą w międzywojennej Polsce działały m.in. następujące zakłady ubezpieczeń: Towarzystwo Ubezpieczeń Przezorność, Towarzystwo Ubezpieczeń Polonia, Polskie Towarzystwo Ubezpieczeń Patria, Warszawianka, Towarzystwo Ubezpieczeniowe Orzeł, Krakowskie Towarzystwo Ubezpieczeń Florianka, Poznańsko-Warszawskie Towarzystwo Ubezpieczeniowe oraz Towarzystwo Ubezpieczeń Piast.

Swoją działalność prowadziły w Polsce także zagraniczne towarzystwa ubezpieczeń. Były nimi: Akwizigrańsko-Monachijskie Towarzystwo Ubezpieczeń od Ognia (spółka niemiecka), Towarzystwo Ubezpieczeń „Alliance” (spółka angielska), Bawarskie Towarzystwo Ubezpieczeń (spółka niemiecka), Towarzystwo Ubezpieczeń „Prudential” (spółka angielska), Riunione Adriatica di Seciurta (spółka włoska).

Taryfy i koszt ubezpieczenia w II RP

Taryfa składek ubezpieczeniowych w obowiązkowym ubezpieczeniu od ognia

System wyliczania składki ubezpieczeniowej nie był prosty i zależał od wielu czynników. W obrocie funkcjonowało wiele szczegółowych i zróżnicowanych taryf.

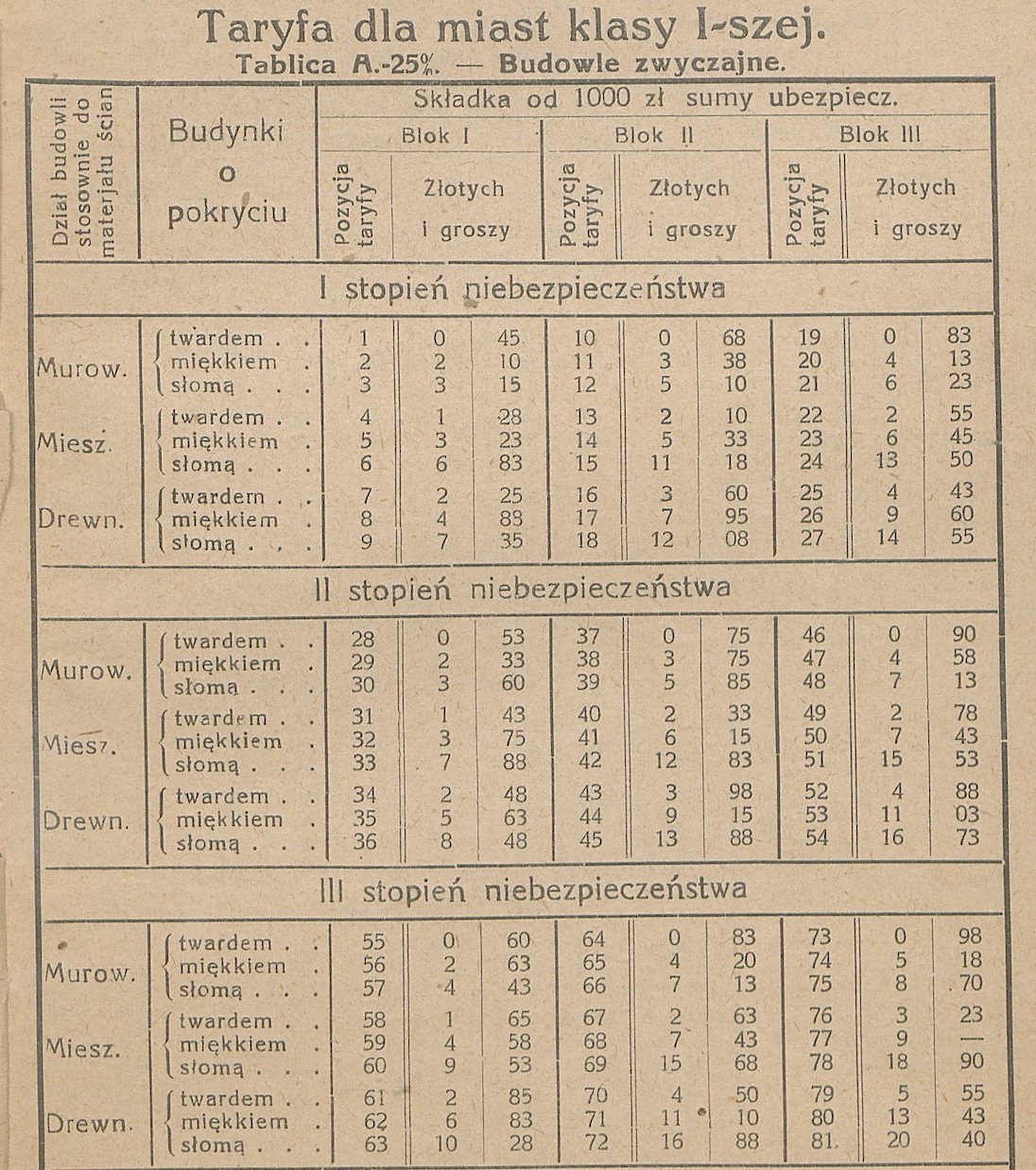

Najpopularniejszym, bo obowiązkowym ubezpieczeniem było ubezpieczenie od ognia. Dla przykładu taryfy w miastach były podzielone na trzy klasy. Do pierwszej klasy zaliczały się wielkie miasta, do drugiej średnie, a do trzeciej miasteczka. Cena zależała także od tego z jakiego materiału wykonany był dom i pokrycie jego dachu. Innym czynnikiem różnicującym cenę była okolica, w jakiej znajdował się dom. Gdy w pobliżu były także murowane domostwa cena była niższa niż w przypadku zabudowy mieszanej lub drewnianej. Dodatkowo im miasto było mniejsze, tym cena ubezpieczenia rosła. Wynikało to m.in. z faktu, że w mniejszych miejscowościach możliwości efektywnego gaszenia pożaru były mniejsze niż w największych miastach.

Wreszcie składka uzależniona była od stopnia niebezpieczeństwa. W I stopniu niebezpieczeństwa były wszystkie rodzaje budynków niezaliczonych do II i III stopnia. Do II stopniu zaliczały się np. kuźnie, drukarnie, tokarnie, garbarnie, a także hurtownie oraz składy towarów aptecznych, kolonialnych, kosmetycznych, wojskowych, smarów, olejów, słoniny, węgla, torfu, wapna niegaszonego oraz lombardy. Natomiast do III stopnia należały hotele, olejarnie, miodosytnie, tartaki, wędzarnie, przędzalnie, tkalnie, fabryki farb, a także zakłady handlowe i składy smoły, spirytusu, zapałek, siana, przędzy, papieru drzewa, materiałów pirotechnicznych i bawełny.

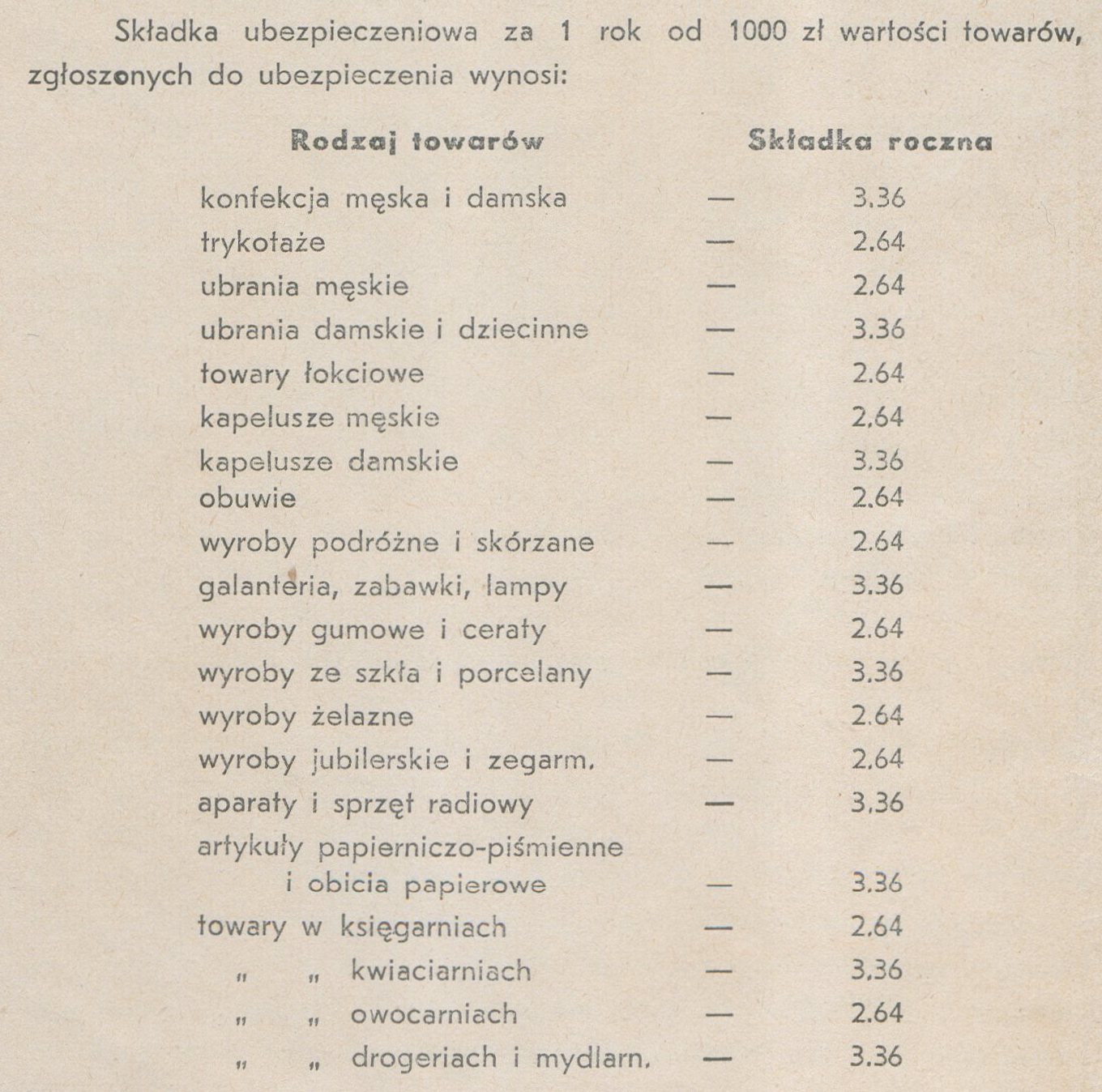

Składka ubezpieczeniowa od towarów

Ceny ubezpieczeń potrafiły się znacząco różnić. Na przykład ubezpieczenie murowanego domu o twardym pokryciu dachu kosztowało w dużym mieście 0,45 złotych za 1000 zł sumy ubezpieczenia, a w miasteczku już 0,90 złotego. Natomiast ubezpieczenie drewnianego domu krytego słomą, stojącego w okolicy o drewnianej zabudowie kosztowało już 14,55 złotego w wielkich miastach, a w miasteczkach 23,77 złotego. Z kolei ubezpieczenie murowanego budynku o twardym pokrycia dachu w I klasie niebezpieczeństwa kosztowało 0,45 złotego, a w III klasie 0,60 złotego.

Podobne zróżnicowanie funkcjonowało w przypadku ubezpieczenia towarów. Cena ich ubezpieczenia wynosiła od 2,64 zł do 3,36 zł za 1000 zł sumy ubezpieczenia. Przykładowo koszt ubezpieczenia domu o wartości 7500 zł w wielkim mieście kosztował ok. 3,37 złotego. Natomiast koszt ubezpieczenia drewnianego domu krytego słomą o wartości 1 000,00 zł wynosił już 7,35 złotego. Dla mieszkańców miast nie były to znaczne koszty, gdyż zarobki urzędników zaczynały się od 100,00 zł miesięcznie, ale większość zarabiała 150-200 zł. Natomiast na wsi, gdzie robotnicy zarabiali ok. 36 zł miesięcznie wydatek ubezpieczeniowy rzędu kilku-kilkunastu złotych był już odczuwalny w budżecie domowym. Z tym, że tam domy najczęściej miały znacząco mniejszą wartość niż murowane domy miejskie.

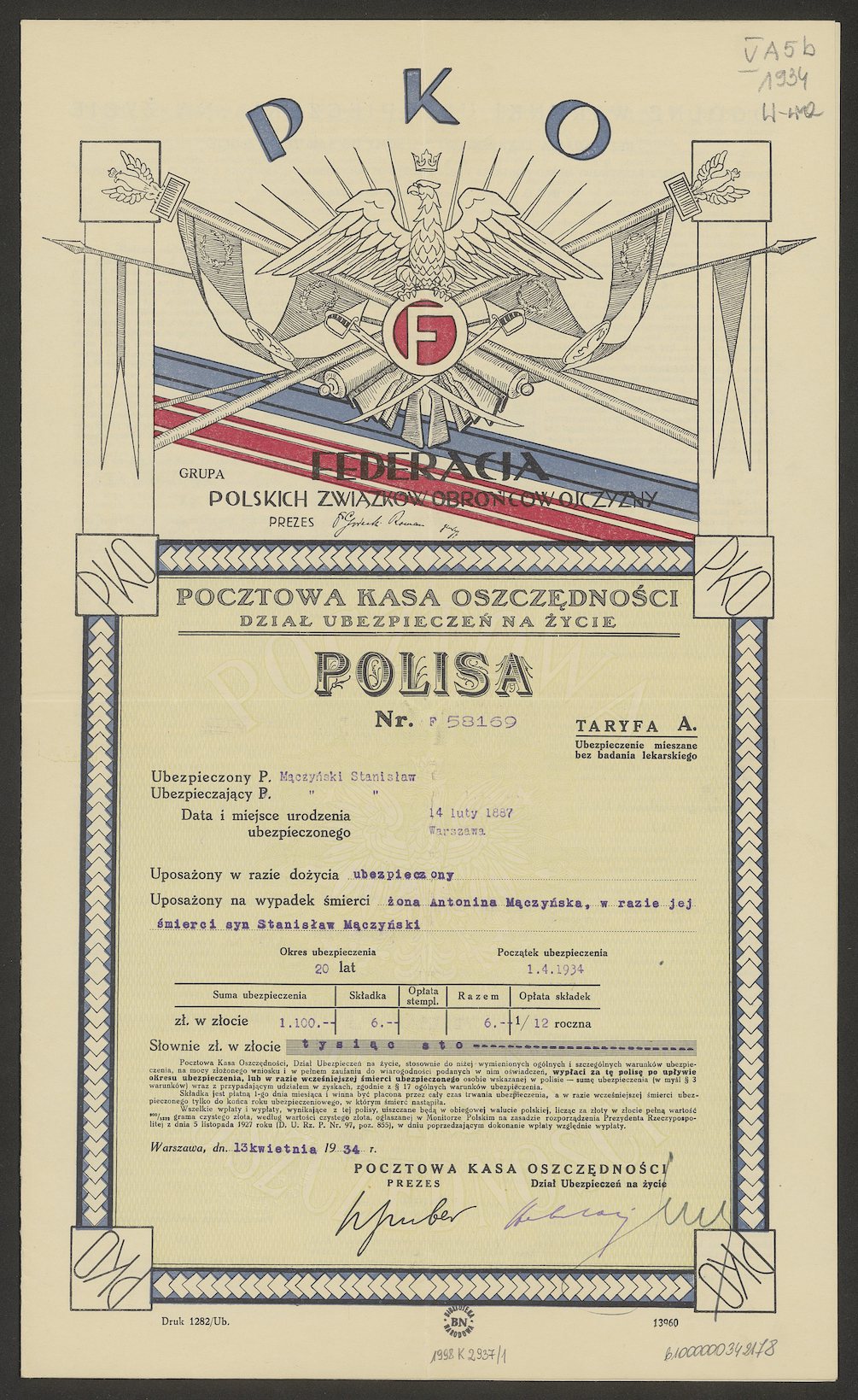

Polisa ubezpieczeniowa z 1934 roku

Jeśli chodzi o składki przy ubezpieczeniach na życie, to np. Pocztowa Kasa Oszczędności za ubezpieczenie o sumie 1 100 zł płatnej w złocie pobierała składkę miesięczną w kwocie 6 zł miesięczne.

Powszechny Zakład Ubezpieczeń Wzajemnych w powojennej rzeczywistości

Po 1945 roku większość przedwojennych towarzystw ubezpieczeniowych nie reaktywowało swojej działalności. Wyjątkiem był PZUW oraz Pocztowa Kasa Oszczędności, która w 1946 roku zaczęła sprzedawać ubezpieczenia na życie. Jednakże już w 1948 roku całość prowadzonych przez PKO ubezpieczeń przejął PZUW. Podobnie działający w poznaniu Zakład Ubezpieczeń Wzajemnych został włączony w działalność PZUW.

W powojennej Polsce na początku stycznia 1947 roku została wznowiona działalność PZUW. Zgodnie z jego postanowieniami PZUW prowadził działalność w zakresie określonym dekretem o uregulowaniu ubezpieczeń rzeczowych i osobowych. Te były podzielone na trzy działy: przymusowych ubezpieczeń budowli od ognia, ubezpieczeń rzeczowych i ubezpieczeń osobowych. Lokalnie PZUW mogła tworzyć oddziały wojewódzkie i inspektoraty powiatowe.

Na mocy tego dekretu ubezpieczenie budowli od ognia było obowiązkowe. Także przymusowe były: ubezpieczenia transportowe (lądowe, śródlądowe, morskie i powietrzne).

Już w 1946 roku PZUW oferował szeroki wachlarz ubezpieczeń od odpowiedzialności cywilnej. Można było ubezpieczyć od niej m.in. przedsiębiorstwo przemysłowe, gospodarstwo rolne, zakłady lecznicze, szkołę, hotel czy gminę. Ubezpieczenie OC było dostępne także dla: aptekarzy, chemików, lekarzy, dentystów, architektów i inżynierów.

Państwowy Zakład Ubezpieczeń

Logo PZU w latach 50-tych

Temat ubezpieczeń został gruntowanie uregulowany w 1952 roku w ustawie o ubezpieczeniach państwowych. Zgodnie z tą ustawą ubezpieczenia państwowe obejmowały ubezpieczenia majątkowe i osobowe. Przedmiotem pierwszego z nich mogło być każde mienie. Natomiast drugiego życie lub zdolność do pracy fizycznej. Jednocześnie nadal dopuszczano zawieranie umów dobrowolnych ubezpieczeń.

Obowiązkiem ubezpieczenia podlegały: budynki od ognia i innych określonych zdarzeń losowych, ziemiopłodów od gradobicia i powodzi, zwierzęta gospodarcze od padnięcia, odpowiedzialność cywilna za szkody łowieckie, odpowiedzialność cywilna z ruchu środków komunikacji, następstwa nieszczęśliwych wypadków w komunikacji - wynikłe u pasażerów lub innych osób poszkodowanych. Zatem katalog ubezpieczeń obowiązkowych znacząco poszerzył się w porównaniu do okresu przedwojennego. Jako, że ubezpieczenia zostały upaństwowione przez państwo, to należności z tytułu składek były traktowane na równi z należnościami podatkowymi.

Aleje Jerozolimskie w rejonie skrzyżowania z ulicą Nowy Świat. Z prawej widoczny fragment elewacji budynku Banku Gospodarstwa Krajowego z neonem „PZU ubezpiecza ciebie i twoje mienie”, lata 1961-1965

Zgodnie z ustawą z 1952 roku PZUW został przekształcony w Państwowy Zakład Ubezpieczeń (PZU). Do jego zadań należało organizowanie ubezpieczeń i tworzenie ze składek ubezpieczeniowych środków finansowych na wypłatę odszkodowań i świadczeń. PZU mógł tworzyć dyrekcje wojewódzkie i inspektoraty powiatowe. Jednocześnie PZU otrzymało wyłączność w zakresie zawierania umów ubezpieczeniowych. Wówczas też na szyldach i w dokumentach po raz pierwszy pojawia się chrakterystyczne koliste logo z powiększoną literą „Z”.

Transparent wiszący na górnych kondygnacjach budynku w Warszawie. Widoczny neon „Ubezpieczajcie się na życie w PZU”, 1968 rok

Działalność PZU była niezwykle dochodowa. Z braku konkurencji, dobrego zarządzania ryzykiem ubezpieczeniowym oraz szerokiego przymusu ubezpieczeń PZU pozyskiwał ogromne składki ubezpieczeniowe. Te znacząco przewyższały wypłacane odszkodowania i świadczenia. Dochód PZU jednak nie pozostawał na jego rachunkach, ale w znaczącej części był dochodem państwa. Od 1977 roku PZU nadwyżki finansowe lokował w Narodowym Banku Polskim. W 1965 r. składki ubezpieczeniowe wynosiły 15 milionów dolarów, a w 1980 roku już 158 milionów dolarów.

Warta w powojennej rzeczywistości

Obok PZU po wojnie reaktywowana została także Warta, która w 1946 roku wznowiła działalność. Początkowo Warta była zakładem zajmującym się reasekuracją. Z czasem wyspecjalizowała się w ubezpieczeniach związanych z transportem morskim i lotniczym i zobowiązaniami dewizowymi. Stąd też zaczęła funkcjonować pod nazwą Towarzystwo Ubezpieczeń i Reasekuracji Warta.

Generalnie Warta obsługiwała wszelkie ubezpieczenia zagraniczne, w tym turystyczne i związane z tzw. „zieloną kartą”. Stąd też Warta dysponowała oddziałami nie tylko na terenie Polski, ale także miała placówki w 17 krajach, w tym w Stanach Zjednoczonych (Nowy Jork) i Wielkiej Brytanii (Londyn).

Transformacja i wolny rynek ubezpieczeniowy

Rewolucja na rynku ubezpieczeń w Polsce związana jest z okresem transformacji przypadającym na przełom lat 80-tych i 90-tych XX wieku. Wówczas w 1990 roku została uchwalona przełomowa ustawa o działalności ubezpieczeniowej. Otworzyła rynek ubezpieczeń dla wszelkich zainteresowanych podmiotów, które spełniały kryteria dla wydania zezwolenia na prowadzenie działalności ubezpieczeniowej. Ustawa wprowadzała także katalog ubezpieczeń obowiązkowych. Były nimi m.in. ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych, budynków wchodzących w skład gospodarstwa, ubezpieczenia odpowiedzialności cywilnej rolników. W 2003 roku ustawa z 1990 roku została uchylona nową ustawą ubezpieczeniową, która z kolei została uchylona obecnie obowiązującą ustawą ubezpieczeniową z 2016 roku.

Państwowy Zakład Ubezpieczeń w 1990 roku zmienił nazwę na Powszechny Zakład Ubezpieczeń i pod taką nazwą funkcjonuje do dziś. W 2010 roku PZU zadebiutowało na Giełdzie Papierów Wartościowych w Warszawie. Nadal pozostaje największym polskim zakładem ubezpieczeń. Natomiast Warta od 2012 roku stała się własnością niemieckiej Grupy Talnax i japońskiego ubezpieczyciela Meiji Yasuda.

Bibliografia:

- A. Jezierski, C. Leszczyńska, Historia gospodarcza Polski, Warszawa 1998.

- Z. Gluza, A. Knyt, PZU Dwa wieki zaufania 1803-2013, Warszawa 2013.

- Rozporządzenie Prezydenta Rzeczypospolitej z dnia 27 maja 1927 r. o przymusie ubezpieczenia od ognia i o Powszechnym Zakładzie Ubezpieczeń Wzajemnych.

- Dekret z dnia 3 stycznia 1947 r. o Powszechnym Zakładzie Ubezpieczeń Wzajemnych.

- Dekret z dnia 3 stycznia 1947 r. o uregulowaniu ubezpieczeń rzeczowych i osobowych.

- Ustawa z dnia 28 marca 1952 r. o ubezpieczeniach państwowych.

- Ustawa z dnia 28 lipca 1990 r. o działalności ubezpieczeniowej.

- Wstęp do nauki o ubezpieczeniach, Warszawa 1934.

Zobacz także:

Lubisz czytać nasze historie?

Na historia.org.pl codziennie opowiadamy dzieje Polski i świata tak, jak na to zasługują - rzetelnie, pasjonująco, z szacunkiem do faktów. Ale żadna opowieść nie przetrwa bez tych, którzy chcą jej słuchać i ją wspierać.

Postaw nam wirtualną kawę - to darowizna, która realnie pomaga nam działać dalej. To dzięki takim gestom możemy nadal pisać o zwycięstwach, bohaterach i wydarzeniach, które zbudowały naszą tożsamość.

Michał Tomasz Wilczek: Towarzystwa Ubezpieczeniowe w II Rzeczypospolitej Polskiej. Mikołów-Kamionka 2018. Opis wszystkich towarzystw polskich i działajacych w Polsce w omawianym okresie. Bogato ilustrowana (polisy).

Głównym powodem przeczytania tego artykułu było dowiedzieć się o sprawach ubezpieczeniowych, ponieważ moja babcia miała polisę ubezpieczeniową w angielskiej firmie przed drugą wojną. W czasie wybuchu wojny podpalili ognie polskie wojska, doszło do wybuchów niemieckiej artylerii zgłoszonej przez zarządcę jej majątku. W 1835 r. jej majątek ziemski uległ konfiskacie, a milion złotych w Banku straciło na wartości. Wygląda na to, że wojna, jak wspomniano w tym artykule, nie obejmuje własności.

Głównym powodem przeczytania tego artykułu było dowiedzieć się o sprawach ubezpieczeniowych, ponieważ moja babcia miała polisę ubezpieczeniową w angielskiej firmie przed drugą wojną. W czasie wybuchu wojny podpalili ognie polskie wojska, doszło do wybuchów niemieckiej artylerii zgłoszonej przez zarządcę jej majątku. W 1945 r. jej majątek ziemski uległ konfiskacie, a milion złotych w Banku straciło na wartości. Wygląda na to, że wojna, jak wspomniano w tym artykule, nie obejmuje własności.

Zastanawiam się czy mając polisę w firmie która istnieje do dnia dzisiejszego z 08.1939 na gospodarstwo rolne które zostało przejęte na Pomorzu przez Niemców, a właściciel zabrany do obozu gdzie poniósł śmierć rok później. Czy można egzekwować odszkodowanie? Z wiekiem mam coraz to silniejsze przeświadczenie że do każdej wojny wciąga obywateli rząd poprzez prowadzoną politykę.

Bardzo interesujący artykuł, dużo ciekawych faktów i zdjęć, warto byłoby jeszcze podać źródła pod obrazkami i zdjęciami